Ako svakog ponedjeljka kad budilica zazvoni pomislite kako jedva čekate mirovinu da biste putovali svijetom, uživali u vikendici ili radili nešto treće – niste jedini!

Ako svakog ponedjeljka kad budilica zazvoni pomislite kako jedva čekate mirovinu da biste putovali svijetom, uživali u vikendici ili radili nešto treće – niste jedini!

Mirovina predstavlja zasluženo vrijeme za uživanje, no da bi se to ostvarilo, potrebno je na vrijeme uzeti stvari u svoje ruke. Danas birajte bolje sutra. Ulažite u dobrovoljnu mirovinsku štednju jer to je izvrstan put do ostvarenja vlastitih želja.

Pet razloga zbog kojih je dobrovoljni mirovinski fond odlična ideja

- Država dobrovoljnu mirovinsku štednju potiče s 15% na sve uplate u jednoj kalendarskoj godini, do najviše 750 kuna godišnje.

- Nema zdravstvenih ili dobnih ograničenja pri učlanjivanju i sami birate trajanje uplata u fond.

- Samostalno prilagođavate visinu i dinamiku uplata prema svojim trenutnim mogućnostima.

- Uplate nisu obvezne i nema opomena.

- Sva uplaćena sredstva vaše su osobno vlasništvo te su u cijelosti nasljedna.

Trajanje članstva u dobrovoljnom mirovinskom fondu nije ograničeno.

Važno je znati i da se prestankom uplata ili neredovitim uplatama članstvo u fondu ne prekida, nego postojeća sredstva na računu i dalje ostvaruju prinose. Članstvo u fondu ne ovisi o radnom odnosu, a za uplate se ne obračunavaju ulazne naknade. Korištenje sredstava moguće je već od 55. godine života za sve koji su postali članovi dobrovoljnog mirovinskog fonda nakon 1. siječnja 2019., a svi oni koji su to postali prije tog datuma, mirovinu mogu početi koristiti s navršenih 50 godina života, s time da je cilj štedjeti što dulje. Više informacija potražite na web stranici Croatia dobrovoljnih mirovinskih fondova .

Kada je najbolje vrijeme za početak ulaganja u dobrovoljni mirovinski fond?

Jednostavno rečeno, što prije to bolje. Naime, što prije počnete ulagati svoj novac na ovaj način, i efekt ulaganja bit će veći. Naravno, nikada nije kasno za početak ulaganja u dobrovoljnu mirovinsku štednju. Zanima li vas informativni izračun toga koliko možete uštedjeti počnete li sada, ovaj kalkulator iznimno je praktičan alat.

Primjeri izračuna

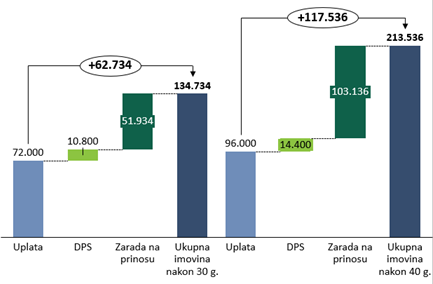

Marija je počela ulagati u dobrovoljni mirovinski fond s 30 godina i njezina mjesečna rata iznosi 200 kuna, što znači da godišnje uplati 2400 kuna. Ovaj primjer izračuna u skladu je sa strategijom ulaganja CO Dobrovoljnog mirovinskog fonda.

- Sa 60 godina, Marija će ukupno imati 134.734 kune, od čega će ona uplatiti samo 72.000 kuna, a 62.734 kune dobit će kroz DPS i zaradu na prinosu.

- Sa 70 godina, Marija će imati ukupno 536 kuna, od čega će ona uplatiti samo 96.000 kuna, a 117.536 kuna dobit će kroz DPS i zaradu na prinosu.

* Radi jednostavnosti prikaza i informativnog karaktera u kalkulatoru je korištena ista stopa prinosa za sve godine od 3%, iako on oscilira kao posljedica promjena cijena financijskih instrumenata, uz pretpostavku redovitih uplata i državnih poticajnih sredstava od 15% do maksimalno 750 kuna godišnje.

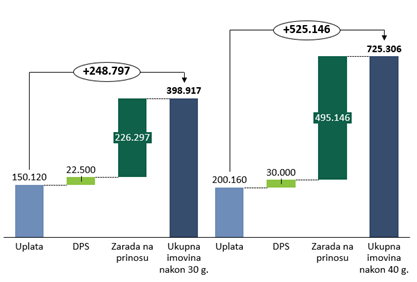

Darko je počeo također ulagati s 30 godina, ali mjesečno uplaćuje 417 kuna, što znači da godišnje uplati 5004 kune. Ovaj primjer izračuna u skladu je sa strategijom ulaganja CO 1000A DMF-a.

- Sa 60 godina, Darko će imati ukupno 398.917 kuna, od čega će on uplatiti samo 150.120 kuna, a 248.797 kuna dobit će kroz DPS i zaradu na prinosu.

- Sa 70 godina, Darko će imati ukupno 725.306 kuna, od čega će on uplatiti samo 200.160 kuna, a 525.146 kuna dobit će kroz DPS i zaradu na prinosu.

* Radi jednostavnosti prikaza i informativnog karaktera u kalkulatoru je korištena ista stopa prinosa za sve godine od 5%, iako on oscilira kao posljedica promjena cijena financijskih instrumenata, uz pretpostavku redovitih uplata i državnih poticajnih sredstava od 15% do maksimalno 750 kuna godišnje.

Gdje ugovoriti Croatia dobrovoljnu mirovinsku štednju ?

Croatia dobrovoljnu mirovinsku štednju možete ugovoriti online ovdje te u svim poslovnicama Croatia osiguranja, Hrvatske poštanske banke, Sberbanka, OTP banke, Financijske agencije i Slatinske banke.